Il contesto energetico aggiornato al 1 Agosto 2024

A cura di Duferco Energia

1. IL CONTESTO ENERGETICO

La ‘semestrale’ dell’energia elettrica

Chiusura in leggero rialzo la scorsa settimana per i futures energetici su tutta la curva. Più marcati i gap sui prodotti front: M+1 Power Italia + 3,7 €/MWh, Q424 +2,6 €/MWh, per gli stessi prodotti PSV i rialzi sono stati rispettivamente di 0,8 e 0,4 €/MWh WoW. Questa sarà probabilmente l’ultima settimana con una liquidità di mercato standard, poi i book andranno progressivamente a svuotarsi per tornare a ricevere ordini verso la fine del mese, aspettiamoci quindi una volatilità intraday in aumento.

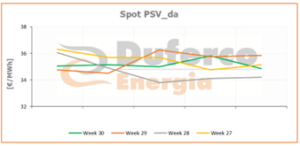

I prezzi spot sono stati in leggera flessione la scorsa settimana, seppur di poco, sostenuti dall’elevata domanda civile: PUN medio sui giorni lavorativi in flessione di circa 5 €/MWh a 115 €/MWh, PSV medio a 35,2 €/MWh (-0,3€/MWh WoW). Vedremo nelle prossime settimane quale sarà l’effetto combinato delle chiusure aziendali e del contemporaneo aumento nella domanda domestica.

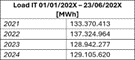

Proseguendo quanto iniziato la scorsa settimana con l’analisi della domanda e offerta di gas, completiamo oggi con il dettaglio di domanda e offerta di energia elettrica nei principali paesi UE (Italia, Francia e Germania). Dall’analisi dei primi sei mesi dell’anno in corso, si nota che in Italia la produzione di energia elettrica a partire dal carbone, escludendo il contributo fornito nel 2022 e nel 2023 durante la crisi dei prezzi, è tornata sul trend di discesa che ha caratterizzato l’ultimo decennio, arrivando come noto ad un contributo ormai davvero trascurabile (1,5%). Si conferma l’ottima performance da parte del mix rinnovabile, al record assoluto e in aumento di quasi il 10% rispetto agli stessi mesi dell’anno precedente. Sono infatti oltre 50 i TWh ‘green’ prodotti da inizio anno fino al 23/06/24 (ultimo dato ENTSO-E disponibile).

Questo risultato spiega, d’altro canto, la contrazione registrata nella produzione termoelettrica, ridotta sotto al 30% del fabbisogno. Questi risultati vanno considerati alla luce di una domanda più o meno costante (circa 129 TWh nel 2024) rispetto all’anno scorso ma in forte contrazione rispetto al 2022 (circa 137 TWh).

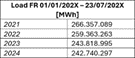

In Francia la produzione di energia elettrica da carbone e da biomassa resta costante e trascurabile negli anni, mentre la produzione nucleare è tornata ai livelli del 2021 ma in un contesto di domanda molto più bassa (23 TWh in meno consumati nei primi sei mesi del 2024 rispetto al 2021). Si nota anche un più che soddisfacente risultato del rinnovabile in incremento del 6% sul 2023, che però resta ancora marginale rispetto al nucleare che da solo copre l’81% del fabbisogno energetico. La già ridotta produzione termoelettrica prosegue nel suo trend di discesa, rendendo il paese di fatto praticamente indipendente dal gas.

In Francia si nota anche come la somma complessiva delle percentuali di produzione di ogni anno (per il periodo osservato) sia superiore al fabbisogno totale. Tale delta è ovviamente da attribuirsi alle esportazioni nette. Nel dettaglio, in questa prima parte di 2024, il flusso netto di energia da Francia a Germania è stato di 10 TWh, verso l’Italia di 11 TWh, verso la Svizzera di 8 TWh, verso la Gran Bretagna di 13 TWh e il Belgio di 7,25 TWh. L’unica frontiera con cui la Francia ha un saldo import/export negativo è la Spagna (- 1,5 TWh), a causa della grande capacità fotovoltaica installata che negli ultimi mesi ha generato un grande surplus.

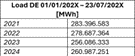

In Germania si è osservata una crescita della domanda dal 2023 al 2024 (+2%) che è stata coperta per oltre la metà dalla produzione rinnovabile, in costante crescita negli anni. Un’altra rilevante percentuale del fabbisogno tedesco è ancora soddisfatta da carbone e olio combustibile, anche se in contrazione YoY.

Il nucleare come sappiamo è stato dismesso e il gas copre al momento solo l’11% del fabbisogno, destinato però ad aumentare nei prossimi anni insieme al rinnovabile per sostituire il carbone.

![]()

![]()

![]()