Il contesto energetico aggiornato al 1° Dicembre 2022

A cura di Duferco Energia

Servizio di “Salvaguardia” o Servizio di Rovina…?

La scorsa settimana la Commissione Europea ha pubblicato la propria proposta di “price Cap”, ma, come era facilmente immaginabile, possiamo stenderci sopra un velo pietoso e come recitò il Divino: ”Fama di loro il mondo esser non lassa; misericordia e giustizia li sdegna: non ragioniam di lor, ma guarda e passa”. Non resta che riporre la speranza, invece che su una realizzazione politica di un tetto al prezzo (che comunque era più che altro un’utopia), sul clima e sulle temperature. Tuttavia, la scorsa settimana ha visto emergere un’altra, ancor più rilevante, notizia, ovvero l’esito dell’asta per l’assegnazione del servizio “di Salvaguardia” per l’energia elettrica, ed in particolare la pubblicazione degli spread (“Omega”) sul PUN che verranno applicati alle imprese che saranno senza un fornitore del mercato libero a decorrere dall’1 gennaio 2023 (escluse chiaramente quelle rientranti nei vari regimi di tutele graduali), che riportiamo di seguito (e che si commentano da soli).

Ebbene, come si temeva (considerata l’onerosità e la rischiosità per gli operatori di quel mercato) gli Omega sono letteralmente esplosi, arrivando in Sicilia a valere quanto circa 2/3 del prezzo dell’energia stessa registrato mediamente quest’anno. Inutile commentare le difficoltà che incontreranno le aziende che si ritroveranno su questo servizio (un “luogo”, per tornare al Divino, praticamente peggiore del Cocito del IX Cerchio dell’Inferno).

Ci limitiamo a dire che mai come ora è importante avere un fornitore sul “mercato libero”, mercato molto spesso criticato, ma adesso praticamente vitale. Certo che la diseguaglianza tra nord e sud pone una seria riflessione sulle condizioni che si hanno nel cercare di fare impresa, anche considerando che il PUN, essendo unico a livello nazionale, non trasmette direttamente al cliente il beneficio di prezzo legato alla produzione rinnovabile nelle aree dove è maggiormente concentrata. Mai come adesso è stato conveniente ricorrere a misure di efficientamento e auto-produzione di energia, dal fotovoltaico ai generatori diesel…

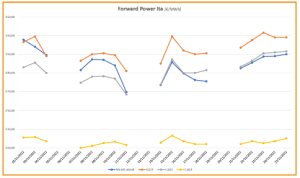

Tornando ai mercati, la scorsa settimana, possiamo dire che hanno “tenuto”, ma la tendenza al rialzo, soprattutto sugli spot sembra inesorabile.

Il PSVda, Week on Week, è salito in media di oltre il 15%, il PUN un po’ meno, circa il 7%, anche grazie al prezzo di martedì 22/11, 229,18 €/MWh, che è stato contenuto grazie al forte vento che ha portato la CCT al sud opra i 100 €/MWh per diverse ore ed in Sardegna il PZ è andato a 0 €/MWh dalle 09:00 alle 16:00. Un po’ più stabili i Forward. Il future Cal23 TTF è tornato sopra ai 130 €/MWh, segnando in chiusura di venerdì +7,5 €/MWh rispetto alla settimana precedente. Il Cal23 Power Italia ha chiuso la scorsa settimana a 313 €/MWh, + 20 €/MWh, dati dai 7,5 del gas (che pesano 15) e dalle EUA che hanno chiuso a circa +8 €/ton WoW.