Il contesto energetico aggiornato al 16 Maggio 2024

A cura di Duferco Energia

1. IL CONTESTO ENERGETICO

Produzione FER e Stoccaggi, i principali nutrimenti dell’”orso”

La scorsa settimana è stata caratterizzata da una certa stabilità nei mercati gas e power, con un prezzo del gas PSV month+1 che ha avuto oscillazioni per tutta la settimana tra i 31,5 e i 32,5 €/MWh, per poi chiudere il venerdì a 30,5 €/MWh, perdendo quindi 1 €/MWh WoW.

Settimana stabile anche per il mercato energetico, con il front month e il CAL25 che chiudono ai medesimi livelli del venerdì precedente, rispettivamente a circa 90 €/MWh il primo e a 107 €/MWh il secondo. Permangono i fattori di rischio sugli approvvigionamenti di cui abbiamo parlato la scorsa settimana: riduzione offerta dovute a manutenzioni in Norvegia, sul GreenStream (metanodotto che collega la Libia alla Sicilia), sul rigassificatore di Livorno e negli Stati Uniti a Freeport. In questo quadro di elementi rialzisti si sta anche inserendo la ripresa industriale cinese, che ha chiuso il Q1 2024 con una crescita del PIL del +5,3% rispetto al Q1 2023, superiore addirittura a quello che era l’obiettivo del +5% del governo cinese.

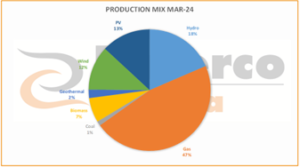

Restano però forti gli elementi ribassisti: nel mese di marzo, in Italia, l’energia elettrica generata da fonte rinnovabile è stata superiore al 50%, con un contributo fondamentale dell’idroelettrico, che ha registrato un incremento del 140% rispetto al marzo 2023. Il fotovoltaico ha invece prodotto circa 2,7 TWh, in linea con lo stesso mese del 2023, nonostante un incremento della capacità produttiva del 10% YoY, che in ogni caso si tradurrà in una spinta bearish in questi mesi di maggior irraggiamento solare, almeno nelle ore centrali del giorno.

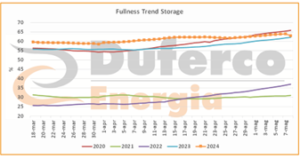

L’altro elemento chiave è il riempimento degli stoccaggi: la stagione di iniezione è ormai cominciata da un mese e mezzo e, ad oggi, le cose sembrano andare più lentamente di quanto si potesse immaginare, almeno fuori dal nostro paese. Nonostante si sia arrivati al termine dell’inverno con un livello di riempimento tra i più alti mai registrati (superiore addirittura a quello del 2020), non siamo riusciti, complice un aprile che non verrà certo ricordato per le sue alte temperature, a sfruttare tale vantaggio per accelerare il riempimento, soprattutto a livello europeo. Ad oggi, infatti, l’Unione Europea ha colmato i suoi serbatoi intorno al 63%, l’anno scorso alla stessa data erano intorno al 62% e nell’anno del COVID erano addirittura già al 66%.

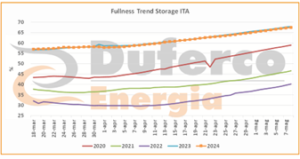

A livello italiano, invece, stiamo proseguendo in una direzione in linea con quella degli ultimi anni. Ad oggi siamo a circa il 68% e stiamo seguendo alla perfezione i livelli di riempimento dello scorso anno: come si può vedere dal grafico seguente, le linee del 2023 e del 2024 praticamente si sovrappongono. Qualora tale tendenza proseguisse anche nei prossimi mesi, il 90% di riempimento degli stoccaggi verrebbe raggiunto verso la metà di agosto, come avvenuto un anno fa.

L’andamento dei riempimenti degli stoccaggi di UE e ITA sarà quindi da monitorare con particolare attenzione nelle prossime settimane: qualora la tendenza rimanesse simile, con Italia che riempie più velocemente del resto dell’Europa, potrebbero esserci interessanti spinte ribassiste sullo spread PSV-TTF.