Il contesto energetico aggiornato al 18 Settembre 2024

A cura di Duferco Energia

1. IL CONTESTO ENERGETICO

Unione Europea: scende la domanda di gas

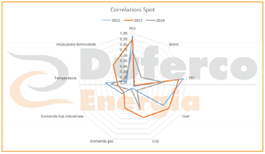

La settimana scorsa è stato pubblicato il report sullo stato dell’energia in Unione Europea. Ciò che balza subito all’occhio è che, nel periodo agosto 2022 – maggio 2024, la domanda di gas europea si sia ridotta di circa il 18% rispetto alla media dei 5 anni precedenti, conseguendo un risparmio di gas del periodo di 138 miliardi di smc (più del doppio della domanda gas italiana annuale). A fronte di questi dati, che confermano il trend di riduzione del consumo di gas europeo, abbiamo effettuato un’analisi di come sono variate, nel corso degli anni, le correlazioni tra i vari driver dei prezzi dell’energia elettrica, ovvero quegli elementi che concorrono a aumentare o diminuire il costo dei MWh che consumiamo ogni ora. Storicamente, il prezzo spot dell’energia elettrica è sempre stato altamente correlato con gli andamenti dei prezzi del gas, per ovvi motivi. Di recente, però, a un incremento (decremento) dei prezzi del PSVda o del TTFda non è sempre corrisposto un’oscillazione nella stessa direzione dei prezzi dell’energia elettrica. Nel 2022 e nel 2023 questa correlazione era al 90%, mentre, negli 8 mesi del 2024, è scesa sotto al 70%. Osservando il grafico sottostante possiamo vedere come, nel nostro anno, non riusciamo ancora a individuare un driver principale, ma ci aspettiamo che la produzione di energia rinnovabile nei prossimi anni andrà a generare una correlazione inversa sempre maggiore poiché, all’aumentare dell’energia prodotta da fonte rinnovabile, il prezzo si abbassa per le dinamiche di formazione del prezzo in MGP. Oltre alla produzione green ad incidere sul prezzo spot della componente elettrica è l’andamento della temperatura nazionale, dove le sempre più frequenti anomalie atmosferiche vanno ad impattare sull’andamento dei prezzi spot power.

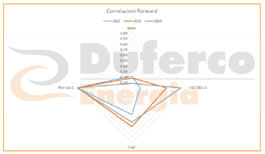

Lato forward, il prezzo dell’energia elettrica continua ad avere una piena correlazione con i prezzi del gas e della CO2 per via dello switching price, per cui, nel momento in cui il prezzo del gas sale, si ha un immediato aumento della domanda di EUA da parte dei produttori a carbone, che quindi spinge i prezzi a rialzo fino a costituire subito un nuovo equilibrio che non rende più conveniente la produzione a carbone. Stabile e rilevante anche l’apporto del carbone sul prezzo dell’energia elettrica, mentre nel corso progressivo degli anni è diventato pressoché ininfluente l’andamento dei prezzi del petrolio dove un suo aumento non genera la stessa direzione di prezzo per la componente elettrica.

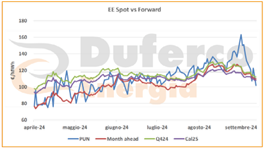

Lato prezzi, invece, il PUN è stato il vero protagonista della scorsa settimana, con una variazione della media della settimana lavorativa di circa -34€/MWh WoW, complice sicuramente l’abbassamento delle temperature che ha generato un rilassamento nella domanda civile per il raffrescamento. I forward, sebbene a livelli differenti, hanno anch’essi assistito a una discesa dei prezzi: il CAL25 ha, infatti, chiuso il venerdì a circa 108 €/MWh, segnando un -4 €/MWh rispetto al venerdì precedente.

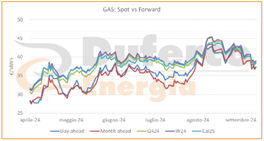

Il gas ha seguito il medesimo trend dell’energia elettrica, seppur con impatti minori: lo spot infatti ha chiuso la media settimanale a circa 38 €/MWh, con una variazione di -3 €/MWh WoW, mentre il CAL25 ha perso 1,5 €/MWh nel corso della settimana, chiudendo a circa 38,5 €/MWh.