Il contesto energetico aggiornato al 20 Aprile 2023

A cura di Duferco Energia

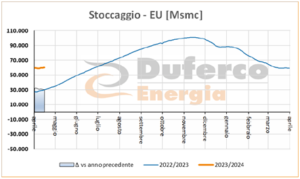

Dopo due spike all’inizio di marzo e all’inizio di aprile, sembra essere tornata una relativa calma sui mercati gas e power. La stagione termica è praticamente alla fine e l’Europa ne esce con un livello incredibilmente alto negli stoccaggi, circa il 50% della capacità, più del doppio degli ultimi anni.

Questo consentirà il riempimento degli stoccaggi con meno “fame” e ansia rispetto all’anno scorso, in cui la situazione era praticamente opposta, tuttavia, dopo una lunga discesa ormai da tempo i mercati sembra facciano fatica a scendere ancora. I rischi infatti non sono scomparsi. Sebbene sia veramente difficile immaginare il ritorno ai livelli di prezzo dell’estate scorsa, c’è da dire comunque che l’anno scorso abbiamo riempito gli stoccaggi anche grazie al gas russo via tubo (fino praticamente ad agosto era ancora attivo il Nord Stream) oltre che all’LNG. Quest’anno dovremo fare a meno del russo e quindi saremo più esposti alla competizione internazionale. Per ora la Cina non sembra affamata del GNL atlantico e con queste condizioni di domanda potrebbe esserci fin troppo gas in giro quest’estate, ma la strada è ancora lunga.

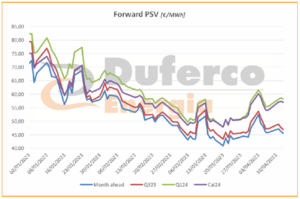

Infatti, mentre il future su maggio del TTF è praticamente tornato vicino ai minimi di fine marzo, man mano che si va avanti con la curva dei forward i livelli si alzano, soprattutto sui quarter invernali e sul Cal24.

Lato power, inoltre, c’è la CO2 ai massimi che sostiene ulteriormente i prezzi. Ribadiamo quindi che potrebbe essere un buon momento per mettere un po’ di fieno in cascina e ridurre il VaR del proprio portafoglio energetico, almeno sul prossimo winter.

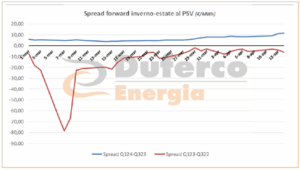

Intanto, le aste per l’accaparramento della capacità di stoccaggio in Italia si sono concluse con l’aggiudicazione di tutta la capacità disponibile. Quest’anno, diversamente dallo scorso, le condizioni di mercato sono anche favorevoli, infatti lo spread inverno-estate è positivo, ad esempio sul Q1_24-Q3_23 sta superando i 10 €/MWh, rendendo remunerativa la gestione dello stoccaggio.

E questa è un’ottima notizia, l’anno scorso infatti, la non remunerabilità di questo servizio aveva di fatto ritardato per non dire impedito l’avvio delle iniezioni. Il panico così generato portò all’intervento degli Stati con quelle misure straordinarie sul riempimento (“sfortunate” diciamo…) e gli spike assurdi del periodo estivo.