Il contesto energetico aggiornato al 20 Giugno 2024

A cura di Duferco Energia

1. IL CONTESTO ENERGETICO

Medie stabili ma tanta volatilità

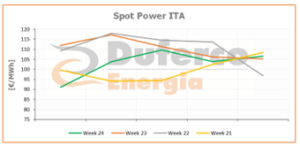

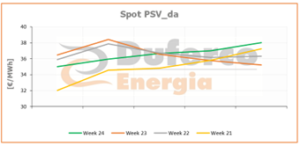

Si è appena conclusa una settimana con forti variazioni infrasettimanali sui prezzi spot (anche di 20 €/MWh sul PUN giornaliero). Nel complesso, comunque, le medie settimanali sono in linea con quelle dell’ultimo periodo con il PSV fermo sui 36 €/MWh e il PUN in ribasso di 8€/MWh WoW, con chiusura di settimana a 103 €/MWh (media giorni lavorativi). La forte volatilità, non solo in Italia ma anche in altri paesi come Francia e Germania, è attribuibile alla combinazione di domanda debole e crescita delle FERNP che quindi non solo pesano di più rispetto al totale ma che hanno al loro interno la quota del fotovoltaico che sta risentendo di questa estate intermittente, con giornate lunghe e soleggiate di produzione massima che si alternano con giornate poco produttive causa meteo.

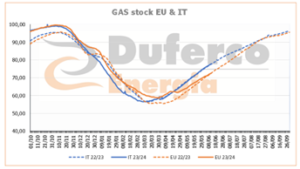

I mercati forward restano invece sostenuti dai soliti fattori, ripresa della domanda asiatica di gas su tutti. Secondo molti analisti il mercato sconta un incremento della fame di gas nei prossimi mesi e soprattutto nel prossimo inverno da parte in particolare della Cina, ma anche dell’India, che renderà più oneroso per l’Europa riempire gli stoccaggi. A questo si aggiungono le previsioni della NOAA (agenzia governativa americana che si occupa di previsioni meteorologiche) secondo cui la prossima stagione degli uragani nel bacino atlantico (1 giugno – fine novembre) sarà particolarmente intensa, con possibili rischi quindi sulle rotte delle metaniere destinate all’Europa. Nel frattempo, le curve di riempimento, come si vede dal grafico sotto, proseguono nel loro trend: quella dell’Italia è sostanzialmente la copia di quella dello scorso anno, quella aggregata EU invece sta incrociando il trend del 2023, con la previsione di andare sotto nelle prossime settimane, sicuramente a causa delle recenti interruzioni dei flussi dalla Norvegia che hanno rallentato i riempimenti soprattutto in Nord Europa. La settimana conclusa è stata complessivamente di segno positivo, nonostante i ribassi nella sessione di venerdì che però non hanno compensato il resto della settimana. Il Cal25 power ha chiuso a 110 €/ MWh (+1,4 €/MWh WoW), il Cal25 PSV con +1,5 €/MWh WoW ha chiuso invece a 38,75 €/MWh. Delta simili WoW anche per le scadenze più brevi. Segnaliamo il Cal25 Francia sotto 70 €/MWh!

Ricordiamo infine che con il DCO 194/2024 del 21 maggio scorso, l’Autorità ha illustrato il suo orientamento riguardo l’applicazione del cosiddetto ‘meccanismo di perequazione’ volto ad accompagnare il superamento del PUN nel mercato dell’energia elettrica. In merito a detto meccanismo perequativo, che andrà a compensare attraverso un’apposita componente la differenza tra PUN Index GME (il nuovo indice calcolato dal GME sostitutivo del PUN) e i prezzi zonali di mercato, l’Autorità ha ipotizzato due alternative: la prima, gestita da GME contestualmente alle partite economiche derivanti dagli esiti del mercato del giorno prima (MGP) e applicata all’energia acquistata su tale mercato; la seconda, gestita da Terna nell’ambito del dispacciamento, applicata invece all’energia prelevata. Con quest’ultimo approccio si avrebbe un assetto del mercato all’ingrosso completamente basato sui prezzi zonali con conseguenti impatti rilevanti su una serie di corrispettivi (non arbitraggio, assegnazione capacità di trasporto…) oltre che sulla regolazione degli acquisti a termine. Con la prima opzione, preferita dall’Autorità, si avrebbe una valorizzazione univoca dell’energia acquistata sul mercato del giorno prima pari a PUN Index GME, che consentirebbe di lasciare pressoché immutato l’attuale quadro regolatorio del mercato elettrico all’ingrosso, non alterando l’esposizione degli operatori nei confronti di Terna e GME. Inoltre, questa prima opzione presenterebbe effetti più limitati anche nel mercato retail. Infine, si è iniziato a trattare anche il tema del superamento graduale del meccanismo di perequazione a partire dal 2026. Una prima soluzione potrebbe essere quella di escludere inizialmente dalla perequazione i clienti finali che scelgono di abilitarsi alla fornitura dei servizi ancillari globali; in alternativa, invece, si potrebbero escludere determinate categorie di clienti finali sulla base ad esempio del livello di tensione o della tipologia. ARERA dedicherà un prossimo DCO a questo tema.