Il contesto energetico aggiornato al 24 Luglio 2024

A cura di Duferco Energia

1. IL CONTESTO ENERGETICO

Rinnovabile Italia: primo semestre da record!

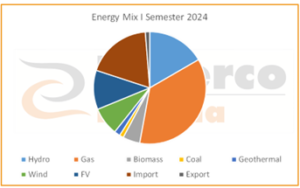

Continuano a navigare a vista i mercati energetici. Nella scorsa settimana, infatti, nonostante non ci sia stata alcuna variazione dei fondamentali, i mercati si sono “rimangiati” tutta la discesa della settimana precedente quando il TTFda e il TTF front month avevano quasi toccato la quota di 30 €/MWh, che sembra essere stato individuato come il supporto tecnico. I prezzi del gas e dell’energia elettrica quindi continuano a non scendere, nonostante la pubblicazione degli ultimi dati di Terna di giugno e, quindi, del primo semestre sulla produzione e consumo di energia elettrica. Per la prima volta nella storia del paese, si è chiuso un semestre con una produzione rinnovabile maggiore rispetto a quella fossile (rispettivamente 53% e 47%), grazie a un’enorme spinta dell’idroelettrico e alla crescita del fotovoltaico e dell’eolico. Le FER quindi, nel primo semestre, hanno coperto il 44% della domanda di energia elettrica, il 38% è stato coperto da quella fossile e il restante 18% dall’import.

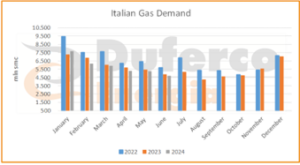

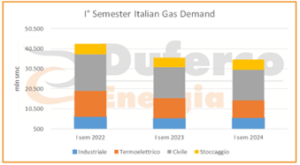

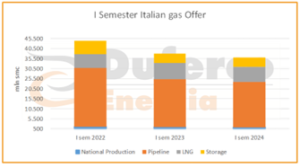

Lato gas, invece, la domanda risulta pressoché costante con 35 miliardi di smc richiesti nel primo semestre del 2024 rispetto ai 36 miliardi dello stesso semestre del 2023 e ai circa 43 del primo semestre del 2022. Mentre da un lato si assiste ad una lieve ripresa della domanda industriale (+2% sul primo semestre del 2023, ma ancora a un -9% rispetto al 2022), dall’altro si evince una trascurabile contrazione nella domanda civile a un anno (-2%) ma non altrettanto trascurabile rispetto al 1° semestre 2022, che segna un -16%. Continua invece la riduzione della quota di consumo termoelettrico, -12% questo semestre rispetto allo stesso periodo del 2023 e un -32% rispetto ai primi sei mesi del 2022. Lo stoccaggio di gas raggiunge i 5 miliardi di smc nel secondo trimestre dell’anno in corso, valore simile a quello del 2022, quando si stava iniziando a riempire “a qualsiasi costo” e in aumento rispetto al 2023, quando si uscì dal periodo invernale con lo stoccaggio a un buon livello.

Lato offerta, invece, si prosegue nel trend di discesa, rispecchiando ovviamente quello che è il trend della domanda. Il primo semestre del 2024 ha infatti registrato un evidente calo rispetto all’anno precedente: il gas che raggiunge l’Italia attraverso la rete dei metanodotti ha raccolto 22 miliardi di smc a fronte degli oltre 23,7 del 2023, così come la già irrisoria produzione nazionale è passata da 1.400 a 1.300 milioni di smc di gas prodotti.

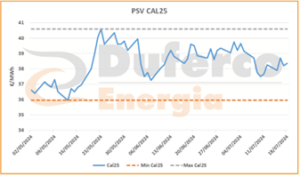

Anche il gas da GNL, nonostante il trend con segno opposto nel primo trimestre del 2024, registra una contrazione di oltre mezzo milione di mc nell’intero semestre. Infine, per quanto riguarda lo stoccaggio, l’offerta nel primo trimestre del 2024 è stata pressocché la medesima dei primi tre mesi del 2023. Il PSV CAL25 continua a oscillare da diversi mesi ormai in un range di pochi €/MWh, non riuscendo ancora a dare un taglio significativo al rischio sulle forniture del prossimo anno. Questo prodotto chiude quindi la settimana a circa 38€/MWh, in continuità con il venerdì precedente. Lo spot della settimana lavorativa chiude invece a una media di circa 35,5 €/MWh, registrando un incremento di circa 1€/MWh WoW. Discorso simile per il Power, con il CAL 25 che chiude a 108 €/MWh, con un decremento di circa 1€/MWh rispetto alla chiusura della settimana precedente, mentre lo spot si attesta intorno a 107,5 €/MWh, segnando un incremento di 3 €/MWh WoW.