Il contesto energetico aggiornato al 28 Marzo 2024

A cura di Duferco Energia

1. IL CONTESTO ENERGETICO

Bilancio ‘invernale’

La scorsa settimana Terna ha pubblicato i dati di esercizio definitivi per il mese di febbraio, con i quali è possibile tracciare un primo parziale bilancio del 2024 e di quello che è stato l’ultimo inverno che ormai, anche a calendario, ha lasciato spazio alla primavera. La domanda, compresa quella industriale, è stata in leggero aumento YoY sulla somma dei mesi di gennaio e febbraio, aumento netto invece per la produzione rinnovabile, in particolare l’idro che sta beneficiando delle abbondanti piogge degli ultimi mesi. A questo proposito occorrerà monitorare le riserve di neve, se le temperature continueranno a mantenersi sopra media ci sarà il rischio che si anticipi lo scioglimento, con conseguente minore offerta nei mesi estivi più critici per la domanda. La buona performance delle FER ha permesso un minore ricorso alla generazione termoelettrica: -1,4 TWh di produzione da gas e -3,3 TWh da carbone (-80% YoY, nonostante i -30 €/t sul costo delle EUA).

Guardando al gas (dati ancora provvisori per febbraio 2024) troviamo conferma della riduzione del consumo a scopo termoelettrico, insieme al calo del consumo civile a causa dell’inverno particolarmente mite. Leggera contrazione per il consumo industriale. Gli stoccaggi, pur con livelli di riempimento molto elevati, hanno comunque erogato a gennaio e febbraio 2024 più che un anno fa compensando, insieme alla riduzione della domanda, l’11% di calo dell’import. Da notare che, come prevedibile,

l’import di GNL è in realtà aumentato YoY con + 300 mln mc, mentre è crollato l’import via hub con -1.400 mln mc negli ultimi due mesi.

I fondamentali di mercato restano quelli degli ultimi mesi, sia lato domanda che offerta. Tra i futures spingono soprattutto quelli sull’oil che da inizio anno hanno guadagnato circa 10 $/b, impattando sui contratti gas oil-index (pochi ormai) e sul costo del trasporto del GNL. Dopo una settimana di sali-scendi i forward power e gas hanno guadagnato terreno WoW, a causa della pressione rialzista nella giornata di venerdì (Cal25 power Ita +3 €/ MWh, Cal25 PSV +1 €/MWh).

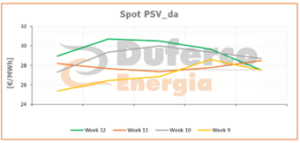

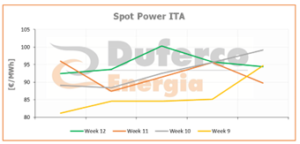

Anche i prezzi spot si sono ‘riaccesi’ la scorsa settimana, probabilmente per il lento recupero della domanda industriale, vedremo i prossimi dati consuntivi di Terna. Si parla comunque di rialzi tutto sommato moderati (+1,5€/MWh sul PSV medio e +3,3 €/MWh sul PUN medio, entrambi calcolati sui giorni feriali) che hanno riportato i livelli spot alla pari di quelli di inizio febbraio.

Ricordiamo infine a tutti i clienti che questi sono gli ultimi giorni per richiedere annullamenti di Garanzie di Origine a valere sui consumi 2023. Dopo il 31/3 prossimo, infatti, contrariamente a quanto avvenuto fino allo scorso anno, le GO 2023 non perderanno validità per gli annullamenti in Italia ma potranno essere usate solo per coprire i consumi del 2024, non più quelli dello scorso anno (come da DM 224/23 e Regole Applicative DM Garanzie di Origine pubblicate dal GSE).