Il contesto energetico aggiornato al 4 Settembre 2024

A cura di Duferco Energia

1. IL CONTESTO ENERGETICO

Normative sotto l’ombrellone

Se a fine luglio speravamo che con la pubblicazione del decreto relativo alle condizionalità green e la conseguente apertura della sessione suppletiva (la cui chiusura sarà il 10 settembre alle 23.59) la pubblicazione estiva di normative fosse terminata, il mese di agosto ci ha fatto ricredere totalmente, offrendoci delle letture interessanti sotto l’ombrellone.

A cavallo tra la fine di luglio e inizio agosto, infatti, è stato pubblicato il decreto relativo all’Energy Release, è stata pubblicata la circolare Operativa sulla Transizione 5.0, è stato pubblicato dal MASE il decreto FER2 e, infine, ARERA ha aggiunto il Documento di Consultazione sulle modalità che gli elettrivori dovranno adottare per la scelta delle ormai famose condizionalità green.

Ciò su cui ci vorremmo soffermare oggi, è il tanto atteso decreto dell’energy release, il quale punta sicuramente a dare una forte accelerata alla decarbonizzazione delle imprese energivore: attraverso tale schema, infatti, gli elettrivori potranno ricevere per 3 anni un quantitativo di energia (al massimo pari al proprio consumo annuale) ad un prezzo corrispondente al costo efficiente unitario di produzione di energia rinnovabile da impianti di dimensione di scala efficiente che utilizzano tecnologie mature competitive (Levelized cost of electricity – LCOE). Il cliente elettrivoro che aderisce a tale schema entro quaranta mesi deve, da solo o tramite terzi, realizzare nuova capacità rinnovabile e, per i successivi 20 anni, restituire l’energia, al medesimo prezzo, ricevuta nei primi tre anni. La nuova capacità rinnovabile dovrà essere pari almeno al doppio di quella oggetto del contratto di restituzione. Dall’interpretazione del decreto, la nuova potenza da realizzare sarà uguale alla totalità dei MWh anticipati nei tre anni, divisi per i venti anni, divisi poi per le ore equivalenti della tecnologia (differenti per zona e per tecnologia, verranno pubblicate dal GSE) e moltiplicati infine per due.

Le regole operative per tale decreto sono previste entro il 25 settembre, mentre la pubblicazione del bando, in cui verranno esplicitati prezzo, contingente e profilo, verranno pubblicati verso metà ottobre.

Per quanto concerne i mercati, invece, agosto è stato caratterizzato da una forte volatilità, dovuta fondamentalmente alla scarsa liquidità dei mercati, tipica del mese estivo per eccellenza.

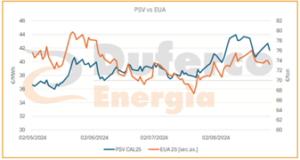

Il PSVda di agosto ha chiuso a poco più di 40 €/MWh, registrando un incremento di 5 €/MWh rispetto allo spot del mese precedente. Il CAL25, chiude la settimana di agosto a circa 42 €/MWh, in linea con la media del prodotto di agosto. Rimane invece stretta la correlazione tra Gas e EUA.

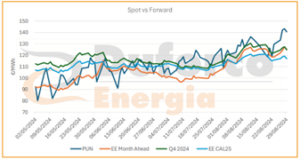

Per quanto riguarda il power, nonostante le fermate delle linee tipiche di agosto e il conseguente collasso della domanda industriale, lo spot non ha dato alcun segnale di cedimento, registrando una media di circa 129 €/ MWh, con un aumento di 17 €/MWh rispetto al mese precedente.

Lato forward, il CAL25 chiude il mese di agosto a circa 117 €/MWh, in linea con la media di agosto. Il contesto di incertezza attuale ha portato un’inversione di trend nella curva dei prezzi, che a fine agosto hanno iniziato ad essere in perfetta backwardation che, per i mercati finanziari, è teoricamente un segnale di eccesso di domanda o carenza di offerta… nonostante gli stoccaggi italiani pieni al 92%.